Материальная выгода - это особый вид дохода, подлежащий налогообложению НДФЛ, который возникает при получении экономии на процентах за пользование заемными средствами или при приобретении товаров (работ, услуг) у взаимозависимых лиц по ценам ниже рыночных.

Содержание

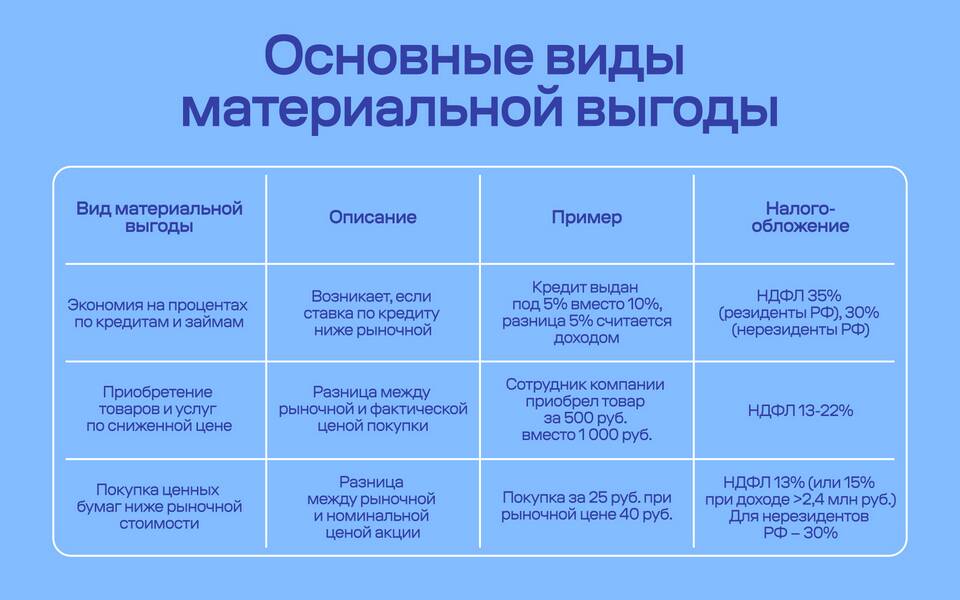

Основные виды материальной выгоды

- Экономия на процентах - по займам и кредитам

- Приобретение ценных бумаг - по ценам ниже рыночных

- Покупка товаров/услуг - у взаимозависимых лиц

- Использование беспроцентного займа - от работодателя

Как рассчитывается материальная выгода

| Тип выгоды | Формула расчета |

| По займам в рублях | 2/3 ставки ЦБ - фактическая ставка × сумма займа × дни пользования / 365 |

| По займам в валюте | 9% - фактическая ставка × сумма займа × дни пользования / 365 |

| При покупке ценных бумаг | Разница между рыночной и фактической ценой приобретения |

Когда возникает налогооблагаемая материальная выгода

- Процент по займу ниже 2/3 ставки рефинансирования ЦБ (для рублевых займов)

- Процент по валютному займу ниже 9% годовых

- Получение беспроцентного займа

- Покупка товаров у взаимозависимых лиц по заниженной цене

Особенности налогообложения материальной выгоды

- Ставка НДФЛ - 35% (для резидентов)

- Налоговый агент - организация или ИП, предоставившие выгоду

- Дата получения дохода - последний день каждого месяца пользования займом

- Отчетность - справка 2-НДФЛ с кодом дохода 2610

Примеры из практики

Если работник получает от работодателя беспроцентный займ в 500 000 рублей на 6 месяцев при ставке ЦБ 7,5%, материальная выгода составит: (2/3 × 7,5%) × 500 000 × 182/365 = 12 465 рублей. С этой суммы будет удержан НДФЛ 35% - 4 363 рубля.