Списание товарно-материальных ценностей - важный процесс бухгалтерского учета, требующий документального оформления и соблюдения установленных норм. Рассмотрим порядок корректного списания товаров.

Содержание

Основания для списания товаров

- Реализация (продажа) товаров

- Порча или утрата качества

- Истечение срока годности

- Технологические потери

- Бой, лом, усушка

- Хищения (по акту)

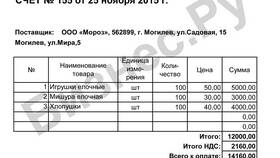

Документы для списания

| Документ | Назначение |

| Акт о списании | Основной документ, подтверждающий списание |

| Накладная | Для списания реализованных товаров |

| Акт о порче | При списании испорченных товаров |

| Инвентаризационная ведомость | При выявлении недостачи |

Пошаговый процесс списания

- Выявить товары, подлежащие списанию

- Создать комиссию для оформления акта (минимум 3 человека)

- Зафиксировать причины списания и количество

- Оформить необходимые документы

- Утвердить акт у руководителя

- Отобразить списание в бухгалтерском учете

Бухгалтерские проводки

| Операция | Дебет | Кредит |

| Списание себестоимости | 90.2 | 41 |

| Списание потерь | 94 | 41 |

| Отнесение на виновных | 73 | 94 |

Нормы естественной убыли

- Устанавливаются отраслевыми нормативами

- Применяются только к определенным категориям товаров

- Требуют специального расчета

- Превышение норм требует дополнительного обоснования

Особенности списания просроченных товаров

- Создать акт о выявлении просрочки

- Изъять товар из торгового зала

- Организовать утилизацию (при необходимости)

- Отразить в налоговом учете

- Хранить документы не менее 4 лет

Контроль за списанием товаров

- Регулярные инвентаризации

- Анализ причин списания

- Сравнение с нормативными показателями

- Введение материальной ответственности

- Автоматизация учета товародвижения

Правильное документальное оформление списания товаров позволяет избежать претензий со стороны контролирующих органов и сохранить достоверность бухгалтерского учета.