Прочие расходы - это категория затрат, которые не относятся к основным видам деятельности предприятия и не могут быть прямо включены в себестоимость продукции или услуг.

Содержание

Определение прочих расходов

Типичные примеры прочих расходов

- Штрафы и пени за нарушение договорных обязательств

- Убытки прошлых лет, выявленные в отчетном периоде

- Курсовые разницы по операциям в иностранной валюте

- Списание безнадежной дебиторской задолженности

- Расходы на содержание переданного в аренду имущества

Учет прочих расходов

| Тип расхода | Счет учета |

| Проценты по кредитам | 91.2 "Прочие расходы" |

| Уплаченные штрафы | 91.2 "Прочие расходы" |

| Списание основных средств | 91.2 "Прочие расходы" |

Отличие прочих расходов от основных

- Не связаны напрямую с производственным процессом

- Носят нерегулярный характер

- Не включаются в себестоимость продукции

- Отражаются в отчете о финансовых результатах

Налоговый учет прочих расходов

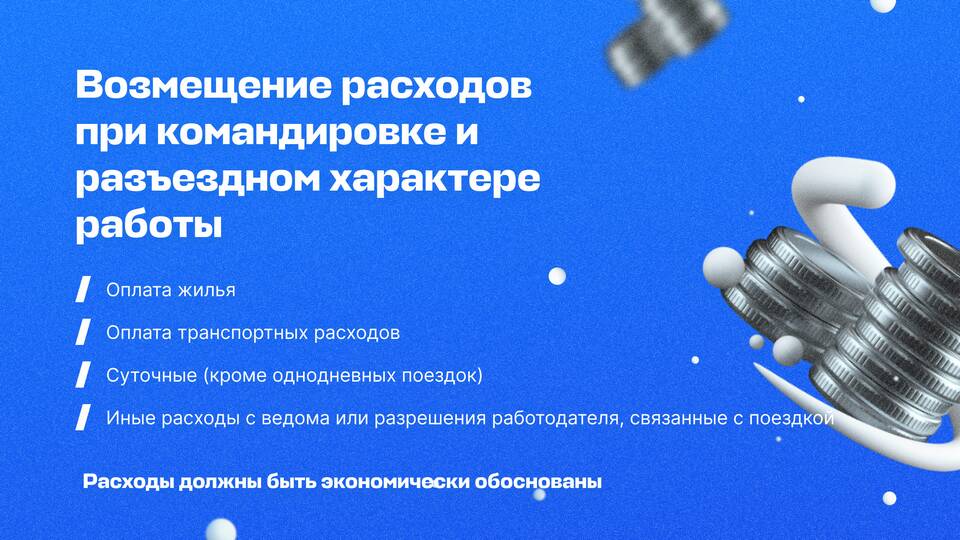

- Должны быть экономически обоснованы

- Подтверждены документально

- Учитываются при расчете налога на прибыль

- Имеют нормативные ограничения по отдельным видам

Важность анализа прочих расходов

Регулярный анализ прочих расходов помогает выявить скрытые резервы экономии и необоснованные затраты предприятия. Чрезмерный рост этой статьи расходов может сигнализировать о проблемах в управлении финансами компании.