С 2025 года в России вступают в силу новые правила расчета заработной платы, учитывающие изменения трудового законодательства и налоговой системы. Рассмотрим актуальную методику расчета оплаты труда.

Содержание

Основные изменения в 2025 году

| Изменение | Описание |

| Новый МРОТ | 21 342 рубля (предварительное значение) |

| Корректировка НДФЛ | Изменение прогрессивной шкалы налогообложения |

| Обновленные страховые тарифы | Новые ставки пенсионных и медицинских взносов |

Пошаговый расчет зарплаты

Начисление основной части

- Определите оклад/тарифную ставку согласно трудовому договору

- Рассчитайте фактически отработанное время

- Начислите премии и стимулирующие выплаты

- Примените районные коэффициенты и надбавки

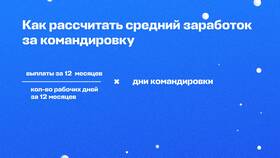

Формулы для расчета

- Зарплата за отработанное время: Оклад × (Отработанные дни / Рабочие дни)

- Сверхурочные: Первые 2 часа × 1.5 ставки, последующие × 2 ставки

- Ночные смены: Доплата 25% от часовой ставки

Налогообложение в 2025 году

| Уровень дохода | Ставка НДФЛ |

| До 180 000 руб/год | 13% |

| 180 001-2 400 000 руб/год | 15% |

| Свыше 2 400 000 руб/год | 18% |

Страховые взносы

- Пенсионное страхование: 22% (с лимита 1 920 000 руб/год)

- Медицинское страхование: 5.1% (без лимита)

- Социальное страхование: 2.9% (с лимита 1 020 000 руб/год)

- Травматизм: от 0.2% до 8.5% (зависит от класса риска)

Пример расчета зарплаты

Исходные данные

| Оклад | 45 000 руб. |

| Отработано дней | 18 из 22 |

| Премия | 10% от оклада |

| Районный коэффициент | 1.15 |

Расчет

- Основная часть: 45 000 × (18/22) = 36 818 руб.

- Премия: 45 000 × 10% = 4 500 руб.

- Итого начислено: (36 818 + 4 500) × 1.15 = 47 515 руб.

- НДФЛ: 47 515 × 13% = 6 177 руб.

- К выплате: 47 515 - 6 177 = 41 338 руб.

Особые случаи в 2025 году

- Дистанционные работники: особый учет рабочего времени

- Сезонные работники: применение специальных коэффициентов

- Совместители: пропорциональный расчет с учетом лимитов

- ИП и самозанятые: альтернативные системы налогообложения

Расчет заработной платы в 2025 году требует учета всех законодательных изменений. Рекомендуется использовать специализированное программное обеспечение для бухгалтерского учета и регулярно проверять актуальность применяемых нормативов.