Оплата труда в праздничные дни регулируется статьей 153 Трудового кодекса РФ и имеет особый порядок расчета. Рассмотрим правила начисления заработной платы за работу в выходные и нерабочие праздничные дни.

Содержание

Правовые основы расчета праздничных выплат

| Нормативный акт | Положение |

| ТК РФ ст. 153 | Повышенная оплата работы в праздники |

| ТК РФ ст. 112 | Перечень официальных праздничных дней |

| ТК РФ ст. 95 | Особенности работы в предпраздничные дни |

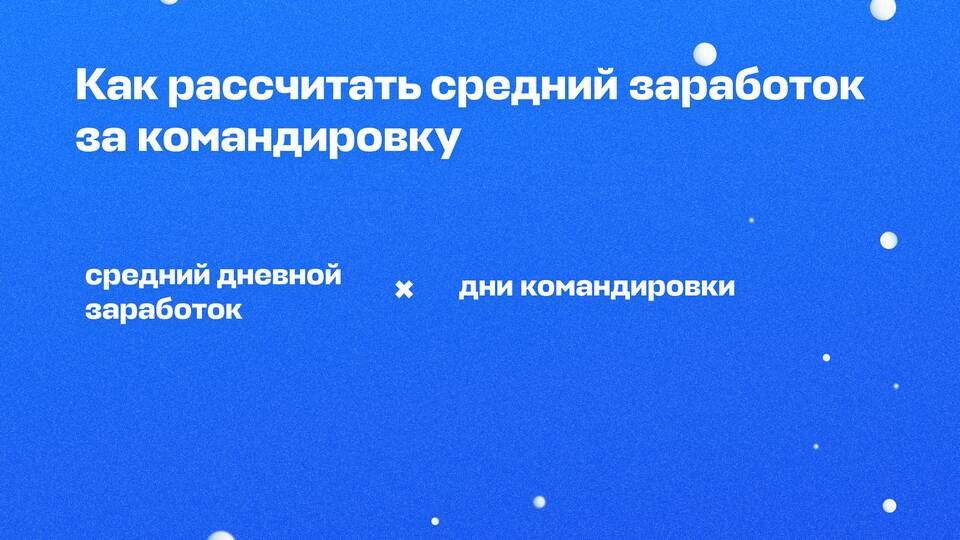

Порядок расчета праздничных выплат

Для сотрудников с окладом

- Определите дневную ставку: оклад / количество рабочих дней в месяце

- Умножьте дневную ставку минимум на 2

- При сменном графике используйте часовую ставку

- Для оплаты сверхурочных в праздник применяется двойной тариф

Для почасовой оплаты

- Рассчитайте часовую ставку согласно трудовому договору

- Умножьте на количество отработанных праздничных часов

- Примените коэффициент не менее 2

- Учтите ночные и сверхурочные часы отдельно

Примеры расчета праздничных выплат

| Ситуация | Формула расчета |

| Оклад 50 000 руб., 22 рабочих дня | (50 000 / 22) × 2 = 4 545 руб. за праздничный день |

| Часовая ставка 300 руб., 8 праздничных часов | 300 × 8 × 2 = 4 800 руб. |

| Сверхурочные 3 часа в праздник | (ставка × 2) + (ставка × 0,5 × 2) за каждый сверхурочный час |

Дополнительные гарантии

- Право на дополнительный день отдыха по желанию работника

- Запрет на привлечение к работе в праздники без согласия

- Особые условия для инвалидов, женщин с детьми до 3 лет

- Учет праздничных дней в графике отпусков

Налогообложение праздничных выплат

Праздничные надбавки облагаются НДФЛ и страховыми взносами в общем порядке. Работодатель обязан отразить их в расчетных листках и отчетности.