Страховые компании используют различные коэффициенты при расчете стоимости полиса. Высокие значения этих показателей существенно увеличивают итоговую сумму страхования. Рассмотрим основные причины повышенных коэффициентов.

Содержание

Факторы риска клиента

Персональные параметры, влияющие на расчет:

- Возраст и стаж вождения (для автострахования)

- Состояние здоровья и вредные привычки (для медстрахования)

- Профессия с повышенным риском

- Кредитная история и финансовое положение

Статистические данные

Объективные причины повышения коэффициентов:

- Высокая аварийность в регионе

- Увеличение частоты страховых случаев

- Рост стоимости ремонта и медицинских услуг

- Изменения в законодательстве

Параметры страхуемого объекта

Технические и эксплуатационные характеристики:

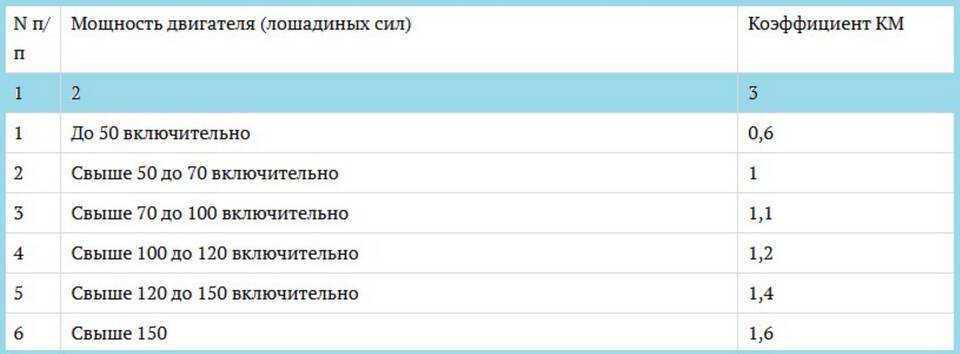

- Мощность и год выпуска автомобиля

- Материал постройки и возраст дома

- Стоимость и ремонтопригодность имущества

- Наличие систем безопасности

Как снизить страховые коэффициенты

- Увеличить франшизу по договору

- Установить дополнительные системы безопасности

- Выбрать другой тарифный план

- Накопить безаварийный стаж

- Сравнить предложения нескольких компаний

Влияние коэффициентов на стоимость полиса

| Коэффициент | Диапазон значений | Влияние на цену |

| БМ (бонус-малус) | 0,5-2,45 | Может удвоить стоимость |

| Территориальный | 0,6-2,0 | До +100% к базовому тарифу |

Профессиональные рекомендации

- Регулярно пересматривать условия страхования

- Изучать акции и специальные программы

- Консультироваться со страховым брокером

- Анализировать изменения в коэффициентах