Указание процентной ставки 20% годовых по кредитной карте означает стоимость заемных средств, которую банк взимает за пользование деньгами при нарушении условий льготного периода. Рассмотрим подробнее значение этого параметра.

Содержание

Как работает ставка 20% годовых

- Проценты начисляются только на использованный кредитный лимит

- Ставка применяется при выходе за пределы беспроцентного периода

- Расчет процентов ведется ежедневно

- Начисленные проценты добавляются к сумме долга

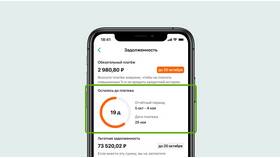

Пример расчета переплаты

| Сумма задолженности | Срок использования | Переплата |

| 50 000 руб. | 30 дней | ~820 руб. |

| 100 000 руб. | 90 дней | ~4 932 руб. |

| 200 000 руб. | 1 год | 40 000 руб. |

Как избежать уплаты 20% годовых

- Полностью погашать задолженность в льготный период

- Следить за сроками платежей

- Использовать напоминания о платежах

- Настроить автоплатеж на минимальную сумму

Особенности начисления процентов

- Проценты рассчитываются по формуле: (Сумма долга × 20% × Дни использования) / 365

- При частичном погашении проценты начисляются на остаток

- При просрочке платежа могут добавиться штрафные санкции

- Проценты могут капитализироваться (начисляться на проценты)

Сравнение с другими кредитными продуктами

| Продукт | Типовая ставка |

| Кредитная карта | 20-30% годовых |

| Потребительский кредит | 12-25% годовых |

| Ипотека | 8-15% годовых |

Важные нюансы

- 20% годовых - это номинальная ставка без учета комиссий

- Полная стоимость кредита (ПСК) может быть выше за счет дополнительных платежей

- При регулярных просрочках банк может повысить процентную ставку

- Ставка может изменяться банком при определенных условиях