Самозанятые граждане в России платят налог на профессиональный доход (НПД) по специальной налоговой ставке. Этот режим налогообложения предусматривает уплату налогов только с фактически полученных доходов.

Содержание

Что облагается налогом у самозанятых

| Объект налогообложения | Особенности |

| Доход от оказания услуг | Физическим лицам и ИП без работников |

| Доход от продажи товаров | Собственного производства или приобретенных |

| Доход от использования имущества | Аренда, продажа прав и т.д. |

Налоговые ставки для самозанятых

- 4% - при работе с физическими лицами

- 6% - при работе с юридическими лицами и ИП

- 0% - для социально значимых категорий (первые 2 года)

Что не облагается налогом

- Доходы от работодателя по трудовому договору

- Продажа имущества, находившегося в собственности более 3 лет

- Наследство и подарки от близких родственников

Как платить налог самозанятому

- Зарегистрироваться в приложении "Мой налог"

- Фиксировать все доходы в приложении

- Получать автоматические уведомления о налоге

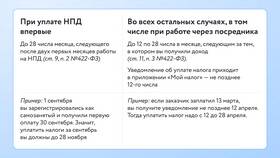

- Оплачивать налог до 25 числа следующего месяца

Обязательные платежи самозанятых

| Платеж | Размер |

| Налог на профессиональный доход | 4% или 6% от дохода |

| Страховые взносы | Добровольные (при желании) |

Заключение

Налоговый режим для самозанятых предусматривает упрощенную систему уплаты налогов только с фактически полученных доходов. Главное преимущество - отсутствие необходимости сдавать декларации и платить фиксированные взносы. Однако важно правильно учитывать все доходы и вовремя оплачивать налог через специальное приложение.