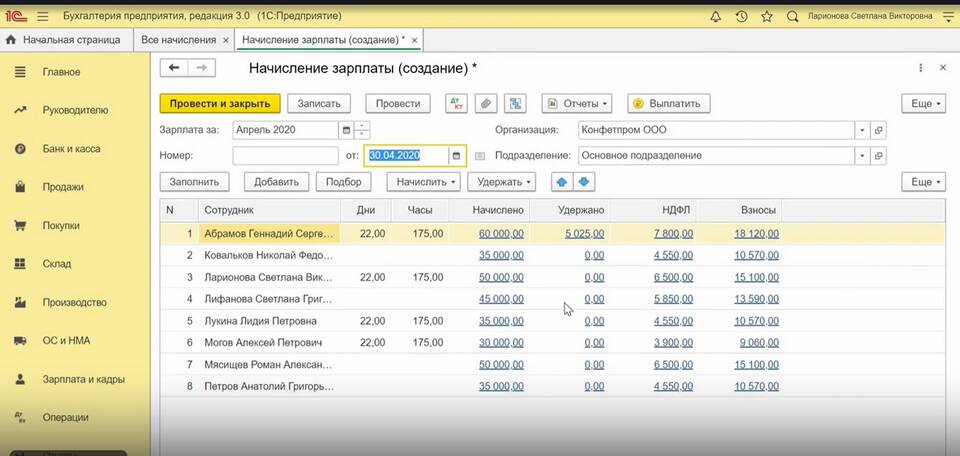

Начисление заработной платы включает несколько обязательных этапов, которые должны выполняться в установленные сроки:

Содержание

Основные этапы расчета зарплаты

| Этап | Содержание |

| Подготовка данных | Сбор информации об отработанном времени, выработке, доплатах |

| Расчет начислений | Определение суммы к выплате по каждому сотруднику |

| Удержания | Расчет налогов и других обязательных вычетов |

Документы для расчета зарплаты

Обязательные формы учета

- Табель учета рабочего времени (форма Т-12 или Т-13)

- Приказы о приеме на работу, переводе, увольнении

- Дополнительные соглашения к трудовым договорам

- Приказы о премировании и материальной помощи

Дополнительные документы

- Больничные листы

- Командировочные удостоверения

- Заявления на налоговые вычеты

- Исполнительные листы

Формулы расчета заработной платы

| Система оплаты | Формула расчета |

| Повременная | Оклад × (Фактически отработанные дни / Рабочие дни месяца) |

| Сдельная | Количество продукции × Расценка за единицу |

| Комиссионная | Процент от выручки или прибыли |

Порядок расчета НДФЛ

Стандартные вычеты

- На детей (1 400 - 3 000 руб. на каждого ребенка)

- На себя (500 руб. для определенных категорий)

- Социальные и имущественные вычеты

Формула расчета

- Определить налогооблагаемую базу (Начисления - Вычеты)

- Применить ставку 13% (или 30% для нерезидентов)

- Округлить сумму налога до полных рублей

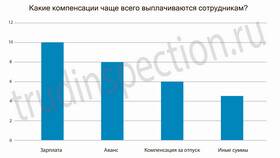

Сроки выплаты заработной платы

| Выплата | Срок |

| Аванс | Не позднее последнего дня текущего месяца |

| Основная часть | Не позднее 15 числа следующего месяца |

| При увольнении | В последний рабочий день |

Оформление расчетных документов

Обязательные формы

- Расчетная ведомость (форма Т-49)

- Платежная ведомость (форма Т-53)

- Лицевой счет работника (форма Т-54)

- Реестр сведений о доходах (форма 6-НДФЛ)

Электронный документооборот

- Использование специализированных бухгалтерских программ

- Электронная подпись расчетных документов

- Отправка расчетных листков сотрудникам по email

Важное замечание

Все расчеты заработной платы должны производиться в соответствии с требованиями Трудового кодекса РФ и Налогового кодекса РФ. Нарушение сроков выплаты или неправильный расчет влекут административную ответственность.